一、儿童成长阶段

孩子生性活泼,对事物充满好奇心,喜欢主动探索,难免有磕磕碰碰;

宝宝年龄小,抵抗力低下,患病较多。

所以在投保的时候,建议考虑:

意外险+医疗险+重疾险

(没有医保要及时补上)

1、少儿医疗保险(医保)

医保是国家福利,报销医保覆盖范围内的住院、门诊费用,免赔额低。

缺点在于罹患重疾时,报销额度是远不够的。

2、医疗险

医疗险作为医保的补充,用于覆盖医保范围之外的部分。

但幼儿阶段的身体免疫力差,患病概率大,医疗险价格稍贵,在投保时需要注意保额和免赔额。

3、意外险

喜欢蹦跳的小朋友,意外险是必不可少的。

意外险的杠杆率高,年保费几百元就能保障百万的意外责任。

需要注意意外医疗的额度,用于意外伤害后的医疗费用报销。

4、重疾险

重疾险的作用在于收入补偿。

家庭保险预算充足的朋友,可以给孩子配上重疾险。保障20-30年就足够了:

毕竟定期重疾险的保费比终身重疾险便宜一大半,可以把大部分的保费预算留给大人,毕竟大人才是宝宝最坚实的保障。

更多重疾险知识猛戳:重疾险有什么用?你真的了解重疾险吗?

儿童重疾险测评:小孩的重疾险不要乱买了!

注意事项

1、不必给小孩买寿险

寿险以身故为赔付责任,适合承担家庭经济压力的大人,预防身故影响孩子未来的生活和教育。

2、先不考虑理财险

保险最重要的是保额,在预算有限的情况下配置“教育金”等少儿理财险,会压低保额,导致保障不足。

倒不如踏踏实实地做简单的理财、定投,比“强制储蓄”型的理财险更好。

二、步入社会阶段

20-30岁的青年正处于事业初期,收入不大稳定,但身体状况好;大多未婚,但父母已年迈。

在投保时,奶爸建议:

意外险+定期寿险+医疗险+重疾险

1、意外险

意外不可预料,每个年龄段的必备。

但意外险的保费通常不贵,但保额也很高,在青年阶段就要注意职业限制了。

还有一类人,经历着”996“的工作模式,高强度的工作压力不断透支着他们的健康,猝死保障非常重要了。

2、定期寿险

刚步入社会的青年经济压力大,可以考虑定期寿险。

正值年轻力壮的阶段,保费便宜,杠杆率高,投保时注意保额。

3、医疗险

这个阶段的医疗险也非常便宜,可以作为医保补充。

4、重疾险

青壮年身体状况好,容易通过核保,可以考虑定期或终身重疾险。

注意事项

1、不建议终身寿险

保费贵,在保费预算一定能够的情况下压低保额,导致保障不足。

2、不建议理财类保险

收益不稳定,且年轻人理财手段多样,理财不是这个阶段的痛点。

三、成家立业阶段

上有老下有小,作为家庭顶梁柱,压力大。

30-50岁经济风险最大,建议:

意外险+医疗险+寿险+重疾险

1、意外险必备

2、定期寿险

在这个年龄段,承担家庭重大经济压力,一旦身故会给家庭带来沉重的打击,非常有必要配备高额寿险抵御早亡风险。

对于预算有限的朋友,奶爸建议定期寿险,保费便宜杠杆率高,让保障家庭经济压力最大的前几十年。

3、医疗险作为医保补充,杠杆率高,必备。

4、重疾险

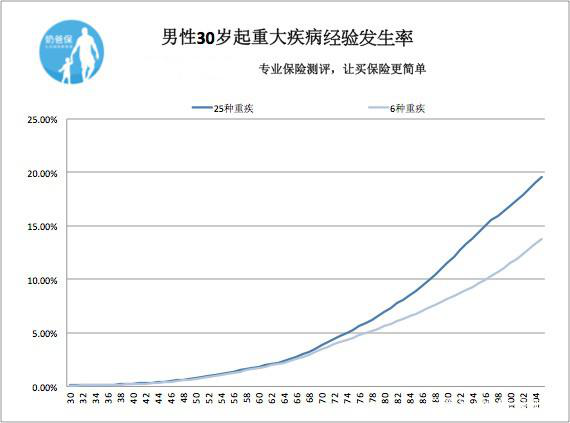

随年龄增长,重疾发病率逐渐上升:

因此在身体尚好的30岁阶段,尽早配备重疾险,避免以后出现些小毛病,陷入拒保、限制保额的困境。

终身型重疾险,越早买越便宜。

若预算充足,还可以考虑终身型重疾险搭配定期重疾险,提高保额。

注意事项

这是一个风险最大、责任最重的阶段,奶爸建议优先考虑保障高的产品,理财型产品以后再考虑。

四、步入晚年阶段

在这个阶段,基本卸下家庭重担,孩子们能自给自足了,健康和养老成为关注焦点。

意外险+医疗险+防癌险

1、意外险,老人磕磕碰碰意外多,必备。

2、医疗险

在医保的基础上,可以选择医疗险作为补充;但老年人的医疗险保费会贵一些,需要综合预算来考虑。

3、防癌险

50岁以后,重疾险较难通过核保,或者很贵,甚至出现保费倒挂的现象。

可以综合整体预算,考虑防癌险。

注意事项

这个年龄段买各种保险都不便宜,需要综合考虑预算再进行配置。

但比起买保险,定期带父母做身体检查也是很有必要的。

写在最后

想给孩子、父母还有自己配置保险的你,在大致的思路上清楚了吗?

每个阶段保险的配置都是不一样的,唯一一样的就是,先给各个阶段影响最大的保险配置上才是重要的。

保险体系的建立不是一蹴而就的,需要我们逐步积累经验,长期规划。

转载请注明:大社保网