看病就医是一个大问题。过去我们由于社会保障制度不发达,出现了很多因病致贫,因病返贫的情况。改革开放以来,我们国家快速发展,有能力建设起一份覆盖所有人的医疗保险制度。为此,我国建立起了城乡居民基本医疗保险和城镇职工基本医疗保险。

各自成立的时间

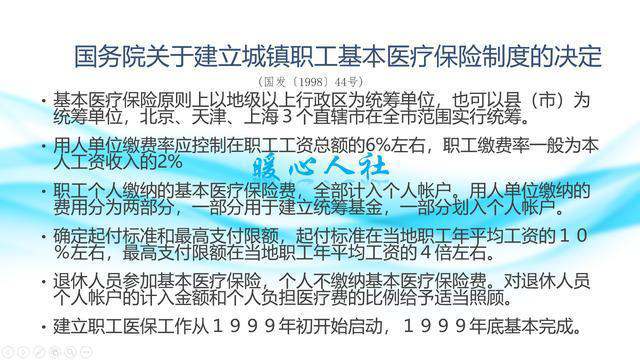

1998年,国务院出台了《关于建立城镇职工基本医疗保险制度的决定》。这是国家1991年要求改革企业职工基本养老保险制度以后,再一次实践的社会保险制度改革。

2006年,卫生部牵头发布了《关于加快推进新型农村合作医疗试点工作的通知》,代表着我国面向农村居民的新农村合作医疗制度的全面铺开建立。

建立了职工医疗保险制度、农民医疗合作制度,缺少了城镇失业和无业人员的医疗保险。

2007年,国务院发布了《关于开展城镇居民基本医疗保险试点的指导意见》,标志着城镇居民基本医疗保险制度的试点开始。

2016年,国务院发布了《关于整合城乡居民基本医疗保险制度的意见》,提出将新农村合作医疗和城镇居民基本医疗保险制度合并为城乡居民医疗保险。

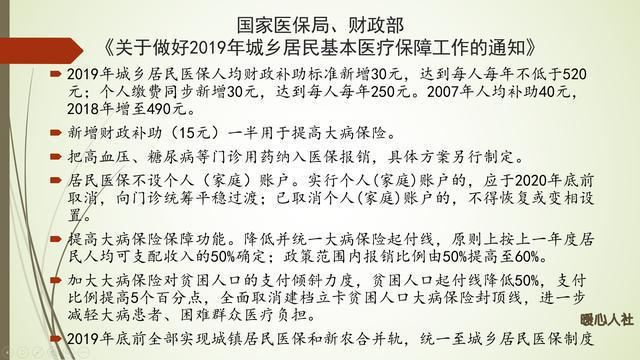

国家医保局提出要求,要于2019年底之前全面实现城镇居民医保和新农村合作医疗的并轨工作,统一至城乡居民医保制度。

职工医保和居民医保的区别

职工医保和居民医保是有很大区别的,具体有以下几个方面:

(一)缴费钱数。

居民医疗保险,是按照国家统一要求设立最低缴费线。2019年各地最低缴费水平是250元,一些地区由于保障水平高,缴费能达到七八百元。低保家庭、特困家庭、重度残疾人等特殊群体会有政府予以代缴。

职工医疗保险,一般是以缴费基数的一定比例作为缴费方式。职工本人承担缴费基数的2%,用人单位承担6%~10%,各地不同。一般至少一年要三四千元。

(二)个人账户。

根据国家医保局《关于做好2019年城乡居民基本医疗保障工作的意见》,居民医保不设个人家庭账户,实行个人家庭账户的地区应于2020年底之前取消。

职工医保是有个人账户的,因为在企业工作职工本人要承担缴费基数的2%,作为社保缴费。这2%按照制度规定会全部划入医保个人账户,供个人就医、买药使用。一般国家还会将企业缴纳的统筹账户部分划出一部分比例划入个人账户,或者支付企业退休人员的个人账户待遇。由于各地医保个人账户的政策相差很大,暂时职工医保个人账户没有取消的倾向。

(三)报销比例。

职工基本医疗保险缴费钱数高,自然相应待遇也高。报销比例一般都能达到90%以上。甚至厦门等一些地区甚至出现了符合报销范围内的医疗费用报销比例100%的情况。不过我们也不要忘记,住院报销都有起付线。

除了住院报销之外,现在很多地区也正在开展门诊统筹报销。居民医保和职工医保的报销方式基本统一了,但是报销比例明显不如职工医保。

(四)覆盖范围。

职工基本医疗保险主要覆盖的是在职职工和有条件的灵活就业人员。

城乡居民医疗保险则是一份福利性保险,从刚出生的婴幼儿,到年逾百岁的老人,包括无业和失业下岗职工都可以参加城乡居民医疗保险。

(五)财政补贴。

职工基本医疗保险虽然缴费钱数多,但多还是以职工本人和用人单位缴纳为主。

城乡居民医疗保险多是以政府补贴为主,2019年政府补贴最低额度不低于520元,相较于个人缴费的最低250元要高出一倍多。

(六)医保等待期。

一般参保之后何时报销也有一定的区别。医保等待期,居民医保和职工医保是不一样的。如有的地区居民医保等待期只有一到三个月,而职工医保则是六个月。

综上所述,职工医保和居民医保的差距还是非常大的。但是国家在不断努力提升居民医保的待遇水平,努力减轻大家住院的负担,国家医保局成立以来的效果还是非常突出的。希望未来大家的医保待遇越来越好。

转载请注明:大社保网