《社会保险法》规定:养老保险到达法定退休年龄,累计缴费满15年以上就可以按月领取养老金待遇。生活中,很多人参保只为了最后能够有领取的资格,就只选择最低的基数缴纳社保,只缴满15年的最低年限;还有一部分企业,为了减轻缴纳社保的负担,会为员工缴纳最低基数的社保,这就是造成很多企业职工最后退休金待遇低的原因。

实际上,全国社会平均养老金大约在2700元左右,2018年上海市平均养老金达到3799元,北京市更是高达3959元。目前,全国待遇最高的企业退休人员,退休时能够领取1万元以上。

之所以养老金有这么大的差别,很大一部分原因是与基础养老金的参数有关的。基础养老金跟社会平均工资挂钩,但是又受缴费年限和缴费指数的影响。缴费指数实际上就是我们平时所说的缴费档次,企业职工参加养老保险,最低要按照60%的社平缴费档次来进行缴费,最高不能超过300%。

因为影响养老金的几个关键数值,上一年在职职工月平均工资、平均缴费基数每年都会发生变化,所以现在的你,无法精准知道自己退休后,能领多少养老金。因此就给大家先看一下养老金具体的计算方法,让大家清楚自己退休后能够拿多少钱?

退休时养老金的计算公式

退休时养老金=基础养老金+个人养老金

1.基础养老金计算公式

基础养老金=(全省上年度所有职工的月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

假定男职工在60岁退休时,全省上年度在岗职工月平均工资为6000元,累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(6000元+6000元×0.6)÷2×15×1%=720元;

个人平均缴费基数为1.0时,基础养老金=(6000元+6000元×1.0)÷2×15×1%=900元;

个人平均缴费基数为3.0时,基础养老金=(6000元+6000元×3.0)÷2×15×1%=1800元;

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(6000元+6000元×0.6)÷2×40×1%=1920元;

个人平均缴费基数为1.0时,基础养老金=(6000元+6000元×1.0)÷2×40×1%=2400元;

个人平均缴费基数为3.0时,基础养老金=(6000元+6000元×3.0)÷2×40×1%=4800元。

平均缴费指数就是去年按1000基数缴纳,而社会当年平均工资2000那当年指数就是0.5,把每年的算出来平均,很容易,到时候可以计算多少养老退休金的。

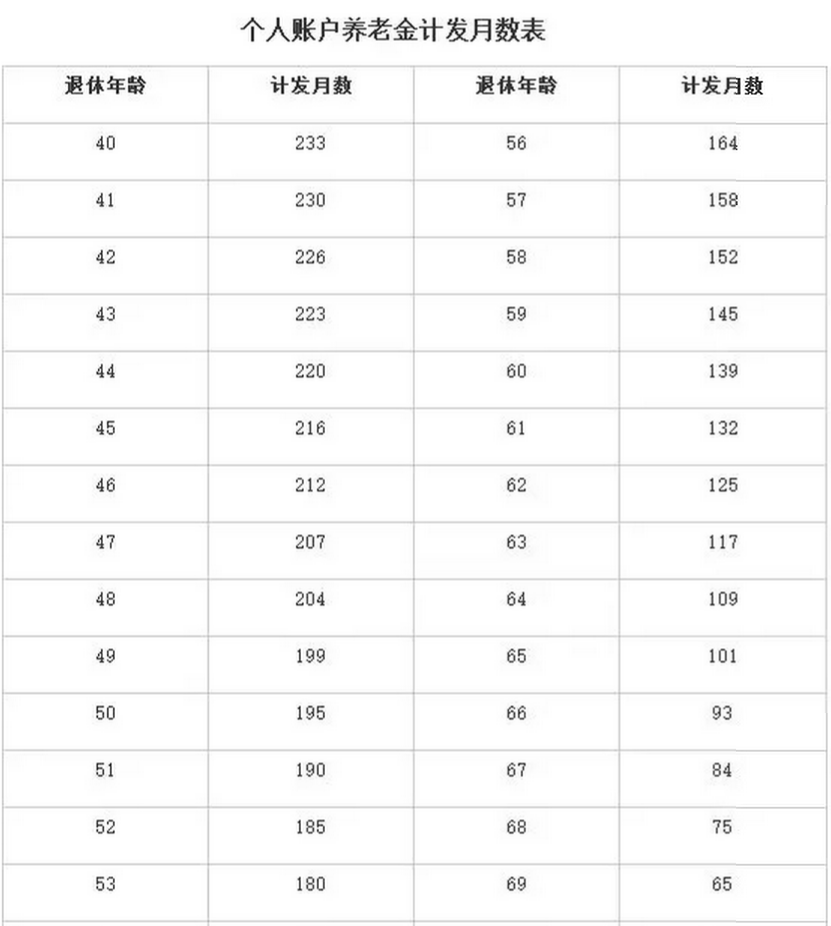

2.个人养老金账户计算公式

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)

来源网络

退休时,个人每月到手的养老金=月基础养老金+月个人账户养老金

现在我们就举例说明:小朋月薪3000元,交满15年社保,最后能拿到多少养老金?

小朋,男,2019年满60岁退休,退休前他刚好交了15年的社保,共缴费119340元,其中个人账户的余额是:47736元。(此处省略计算过程)

假如2019年小朋所处地区的在岗职工月平均工资为5525元,他在当地平均工资的60%~300%之间,选择了60%作为缴费基数,所以他第一次领到的养老金是:

(1)月基础养老金:

(5525+5525×0.6)÷2×15%=663元

(2)个人账户养老金:

47736÷139=343.42元

合计:663元+343.42元=1006.42元

所以,小朋第一个月的养老金是1006.42元。

假设60岁的小朋还能领养老金17年,领取的时长是:17×12个月=204个月。

那么,小朋退休后17年内,总共能领取的养老金总额是:

1006.42×204=205309.68元

(注:举例仅供参考,每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同而不一样。自己可以套用公式算一下自己的养老金能有多少)

转载请注明:大社保网