灵活就业者,本身就没有工资或者自己做生意挣的不是太容易。所以,想要交社保,退休后领取养老金做基本生活保障,咱得精打细算,选择最划算的,才能不多花一分冤枉钱!

通过计算得出,根据【养老金/养老保险计算出的“回报率”】来看,灵活就业人员选择60%的档最划算,我们一起来一探究竟吧!

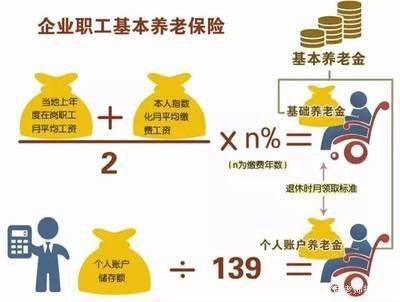

第一,灵活就业者按照社平工资的60%和100%,缴纳15年,退休当月养老金分别是多少?

1.案例分析;

王先生和赵先生,两人都是按照灵活就业人员缴纳的自由职业者社保15年,且同时在2018年60周岁办理退休;退休上一年度职工月均工资为7000元;

但是,王先生按照历年社平工资的60%缴费,个人账户储存额为5万;赵先生缴费基数选择的是100%,个人账户储存额为8万元。

2.两人退休当月养老金分别是多少?

①王先生退休当月养老金:

基础养老金=7000×(1+0.6)÷2×15%=840元;

个人账户养老金=50000÷139=359.71元;

合计得出,按照社平工资60%缴费15年自由职业者社保的王先生,退休当月养老金为1199.71元。

按照涨幅5%来计算,15年养老金可以领到养老金321564元,回报率=321564/50000=6.43。

②赵先生退休当月养老金:

基础养老金=7000×(1+1)÷2×15%=1050元;

个人账户养老金=80000÷139=575.54元;

合计得出,按照社平工资100%缴费15年自由职业者社保的赵先生,退休当月养老金为1580.54元。

按照涨幅5%来计算,15年养老金可以领到养老金423746元,回报率=423746/80000=5.3。

小结:按照社平工资60%缴费15年的王先生和按照社平工资100%缴费的赵先生,退休当月基础养老金差210元,涨幅约为25%;

个人账户养老金差215.83元,涨幅为60%;月养老金差380.83元,涨幅约为31.7元;

但是,就养老金/养老保险回报率来讲,60%缴费基数高出1.13,涨幅21.3%,也就更划算!

第二,灵活就业者按照社平工资的60%和100%,缴纳15年,养老保险支出多少?

1.缴费60%和100%,养老保险费用差多少?

按照退休上一年度职工月均工资7000元来计算,按照60%缴费基数的王先生和按照100%缴费基数的赵先生,月养老保险的差额为:7000×(100%-60%)×8%=256元,上一年度多缴的养老保险费为256×12=3072元。

前14年,我们按照4000元的评论数来估算,则月养老保险的差额为:4000×(100%-60%)×8%=128元,14年多缴的养老保险费为128×12×14=21504元。

合计得出,按照60%缴费基数的王先生比按照100%缴费基数的赵先生,【15年少交养老保险费用为21504+3072=24576元】,个人账户储存额差3万是因为还有利息!

2.多缴的养老保险回本周期是多少?

在物价不上升,通货不膨胀,养老金假设不增长的情况下,多缴的养老保险的回本周期为:24576÷380.83=64.7个月,也就是【5年零5个月之后的65周岁】左右回本。

我们交社保的最主要目的除了终生医疗报销之外是什么?是退休前“投资”养老保险费,退休后“高回报”养老金。既然是“投资”,是不是应该选择回报率更高的60%缴费基数更划算呢?

如果资金充裕,想更好的保障基本生活,不妨选择【社保+存款+商保三维立体保障】,既保障基本生活,又预防大病开支,保障生命的延续,更多“赚”养老金,毕竟养老金领取无期限嘛!

转载请注明:大社保网