不同的努力程度,造就有的人考试得100分,有的只能及格60分。交社保也是如此,按100%和60%缴纳社保,缴费不同,自然领取的领取得养老金不同。到底差多少呢?为了让大家更直观的数据看到对比和差异,从交多少养老保险和领多少养老金两个维度来比较两种不同缴费形式,来说明选择不同缴费基数交社保的结果。

举例说明:工龄30年,2019年3月在北京退休的两个企业退休的职工。其中甲按100%交(缴费系数为1),乙按60%交(缴费系数为0.6)。这里我们只比较养老保险,暂且不考虑医保和其他几个险种。

第一,养老保险费用交多少,差多少

1. 100%缴费的甲2019年退休前月缴费情况:

养老保险单位缴费=8467(2017年社平工资)×100%(缴费指数或缴费系数)×19%(北京单位缴费比例)=1608.73元;

养老保险个人缴费=8467(2017年社平工资)×100%(缴费指数或缴费系数)×8%(北京个人缴费比例)=677.36元;

2. 60%缴费的乙2019年退休前月缴费情况:

养老保险单位缴费=8467×60%×19%=965.24元;

养老保险个人缴费=8467×60%×8%=406.42元。

故,养老保险100%缴费的甲退休时单位缴费相差金额=1608.73-965.24=643.49元;

退休时单位缴费相差比例 = 100%-(965.24÷1608.73×100%)=40%;

60%缴费的乙退休时个人缴费相差金额=677.36-406.42=270.94元;

退休时个人缴费相差比例=100%-(406.42÷677.36×100%)=40%。

小结:从养老保险交多少的角度来看,不管是单位部分还是个人部分相差都是相差40%,也就是说缴纳的养老保险基数差多少,养老保险缴费就差多少,两者是正相关关系。

第二,养老金领多少,差多少

养老金计算公式=基础性养老金+个人账户养老金+过渡性养老金(若为女性,一般女工人都属于中人,视同工龄为11年;若为男性则只有缴费年限。)

(1)基础性养老金=退休地上一年度社会平均工资(8467)×(1+个人缴费指数)÷2×缴费年限30年(含视同缴费年限和实际缴费年限)×1%

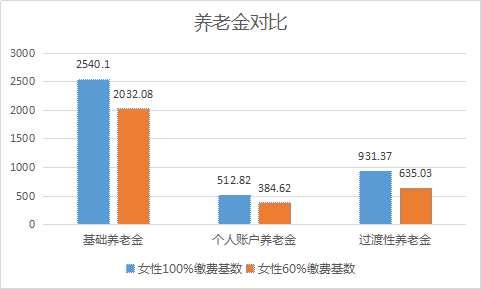

故:100%缴费的甲基础性养老金=8467×(1+1)÷2×30×1%=2540.1元;

60%缴费的乙基础性养老金=8467×(1+0.6)÷2×30×1%=2032.08元;

基础性养老金两者差额=2540.1-2032.08=508.02元;

基础性养老金两者相差比例=100-(2032.08÷2540.1×100%) =20%;

(2)个人账户养老金=个人缴费本息总额÷养老金计发月数(50岁退休195,55岁退休170,60岁退休139。)

假定甲为女性,个人账户缴费本息总额约为10万元,男性个人账户缴费本息总额约为20万,乙为女性,个人账户处缴费本息总额为7.5万元,男性个人账户缴费本息总额约为15万。这几个数据是假定的,而实际情况,30年的过程比较复杂,个人缴费情况可能有波动,账户的真实金额不好说。所以这项数据估的可能会和某些人的情况有所出入。我们也只能粗略估算。

故:100%缴费的甲女个人账户养老金=100000÷195=512.82元;

60%缴费的乙女个人帐户养老金=75000÷195=384.62元;

女性个人账户养老金两者差额=512.82-384.62=128.20元;

女性个人账户养老金两者相差比例=100%-(384.62÷512.82×100%)=25%;

100%缴费的甲男个人账户养老金=200000÷139=1438.85元;

60%缴费的乙男个人帐户养老金=150000÷139=1079.14元;

男性个人账户养老金两者差额=1438.85-1079.14=359.71元;

男性个人账户养老金两者相差比例=100%-(1079.14÷1438.85×100%)=25%。

(3)G过渡性养老金=G视同+G实际

说到过渡性养老金,必须指出一点,全国各地的计算办法是不一样的,具体要以地方政策为准。下面的结果是按北京地区的公式计算的。

G视同=退休地上一年度社会平均工资×(1+工资系数)÷2×1992年前工龄(我们假定两人都是4.5年)×1%;

G实际=退休地上一年度社会平均工资×个人实际缴费系数×1992年-1998年6月前的实际缴费年限(我们假定两人都是6.5年)×1%;

甲女过渡性养老金=G视同+G实际=8467×(1+1)÷2×4.5×1%+7706×1×6.5×1%=931.37元;

乙女过渡性养老金=G视同+G实际=8467×(1+0.6)÷2×4.5×1%+7706×0.6×6.5×

1%=635.03元;

故:100%缴费的甲和60%缴费的乙,过渡性养老金两者差额=931.37-635.03=296.34元;

女性过渡性养老金两者相差比例=100%-(635.03÷931.37×100%)=32%。

小结:①不管是男性还是女性,选择100%缴费的女性却比选择60%缴费基数的基础养老金多20%;

②不管是男性还是女性,个人账户养老金两者相差比例为25%;

③女性过渡性养老金两者相差比例为32%。

综上,我们算算两个人退休前社保缴费差多少?退休后养老金差多少?

不论男女,社保缴费基数选择100%和选择60%的,社保费都是差40%;100%缴费的甲退休时单位缴费相差金额=1608.73-965.24=643.49元;

退休时单位缴费相差比例 = 100%-(965.24÷1608.73×100%)=40%;

60%缴费的乙退休时个人缴费相差金额=677.36-406.42=270.94元;

退休时个人缴费相差比例=100%-(406.42÷677.36×100%)=40%。

2.而选择100%缴费的女性却比选择60%缴费基数的养老金多26%;选择100%缴费的男性却比选择60%缴费基数的养老金多22%。

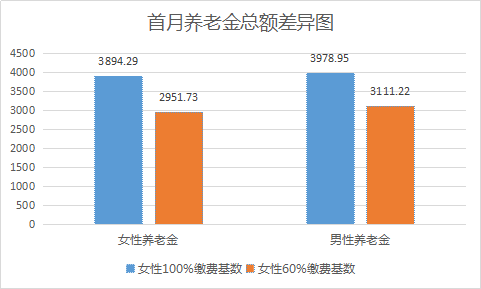

① 100%缴费的甲女退休首月养老金=2540.1+512.82+931.37=3984.29元;

60%缴费的乙女退休首月养老金=2032.08+384.62+535.03=2951.73元;

女性退休首月养老金两者相差金额=3984.29-2951.73=1032.56元;

女性退休首月养老金两者相差比例=100%-(2951.73÷3984.29×100%)=26%。

② 100%缴费的甲男退休首月养老金=2540.1+1438.85=3978.95元;

60%缴费的乙男退休首月养老金=2032.08+1079.14=3111.22元;

男性退休首月养老金两者相差金额=3978.95-3111.22=867.73元;

男性退休首月养老金两者相差比例=100%-(3111.22÷3978.95×100%)=22%。

注:以上举的例子只是北京市的实际情况,全国各地社平工资不同,退休政策不同,个人情况不同,导致不同的地区,不同的人进行比较时,答案也不同。但是,希望大家能通过我举的例子和算法,根据不同情况举一反三,养老金交100%和交60%,到底有多少差别,自有结论。

总之一句话,交社保领养老金坚持的就是,多缴多得,长缴多得的原则。

转载请注明:大社保网